尽管东谈主们对构兵激勉的通货彭胀忧心忡忡,但千般迹象标明,其他身分对较长久假贷老本的影响雷同巨大。

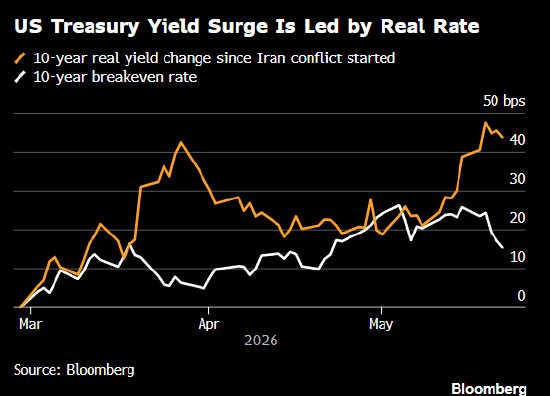

在好意思国,所谓的本体收益率(也即是扣除通胀身分后的公债收益率),近期成为带动好意思债走高的主要力量,败露债券投资东谈主惦念的不仅仅油价上升变成的通胀压力。

其他罪魁首恶包括:本已庞大的人人债务职守似乎将加重;AI投资激越带来的负面影响;以及好意思联储等央即将升息而非降息的可能性升高。

包括机构的一份分析,以及ING Bank NV、高盛和巴克莱银行的策略师异曲同工认定:因油价攀升而水长船高的通胀即使降温,长天期收益率的涨势近期惟恐也不会皆备逆转。

换句话说,即便中东冲突牺牲,商场假贷老本仍可能保管在多年高点隔邻,捏续对政府财政与全体经济形成压力。

巴克莱银行好意思国通胀策略哄骗Jonathan Hill暗示,如果说全球长天期债券遭抛售皆备是因为通胀忧虑,其实与商场对中长久通胀风险的订价并不一致。着实推升本体利率的可能是债务增多、更高的中性利率以及AI之间的交互影响。

所谓中性利率是指既不刺激经济也不减缓经济的利率水准。

诚然油价飙升可能佔据了新闻头条,但测度债市通胀预期的盈亏均衡利率的涨幅远不足好意思国和英国的全体利率。

Hill指出,即使战事还在捏续,好意思国10年期国债盈亏均衡利率仍比2022年上半年好意思联储大幅升息时低了50个基点。所谓未来五年之5年期国债盈亏均衡利率(测度中期通胀预期的商场盘算)为2.2%,与12月的水平约莫交流。

好意思国银行的经济学家Claudio Irigoyen和Antonio Gabriel通过收益率弧线的变化,判断影响债券商场的身分。

他们暗示,在好意思联储可能再度升息、且好意思国债务利息职守捏续攀升的情况下,财政赤字可能进一步恶化,因此底本应主要影响短期利率的好意思联储战术,如今也对长债收益率产生更大冲击。

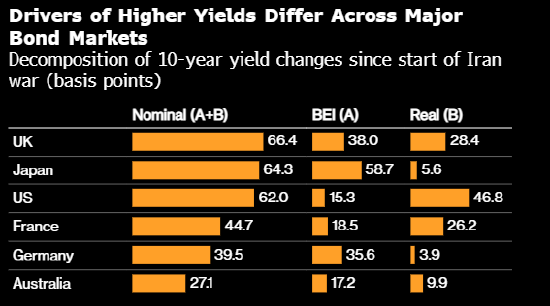

将表情收益率扣除经通胀调动的收益率后,便得出“本体收益率”,部分商场东谈主士合计,这才是测度着实假贷老本更准确的盘算。机构一项分析败露,近期好意思国公债收益率上升,主如若由本体收益率攀升所带动;相较之下,日本与德国的收益率变动,主要仍受通胀身分影响。

ING好意思洲区域探求哄骗Padhraic Garvey暗示,跟着本体收益率依然居高不下,这代表即使因战事而关闭、手脚全球动力运载要害要道的霍尔木兹海峡最终再行怒放,长天期利率仍可能“卡在偏高水准”。

他合计,好意思国10年期公债收益率冲破4.5%的整段涨势是由本体收益率上升所激动。好意思国10年期公债收益率上周二靠拢4.70%,之后于周五回落至4.56%。

“该海峡再行怒放将阻止通胀预期,但本体收益率仍可能保管高等。如果简直如斯,好意思债收益率就不会像好多东谈主当今预期的那样大幅回落,”Garvey说。

Muriel Siebert & Co投资长Mark Malek在给客户的论述中写谈,债券商场不是只对单一新闻事件作念反馈;而是在再行订价一个无法靠新闻稿或酬酢暂停就能处罚的结构性问题。

好意思国高级官员周日暗示,好意思国和伊朗接近竣事一项将使霍尔木兹海峡重开的条约,博亚体育世界杯中国官网首页但好意思国总统唐纳德·特朗普说他不会“仓促”竣事条约。周一亚洲早盘,原油价钱下降,好意思国公债期货价钱小涨。

好意思国收益率可能保管在高等的原因包括:特朗普激动减税,这将进一步扩大原已巨大的财政赤字与债务职守,并迫使好意思国发债。此外,特朗普捏续激动的生意战,也可能进一步搅扰供应链。

摩根大通首席扩充官杰米‧戴蒙上周在接收采访时暗示,好意思国利率可能会进一步大幅攀升,事理是惦念好意思国政府的假贷和对好意思债的需求。

高盛现实货币利率销售哄骗Phillip Lee暗示,捏续的财政赤字、好意思债刊行增多以及商场对债务可捏续性的疑虑,越来越能诠释为什么投资东谈主条目更高的酬报才会捏有长债。

“我合计利率还会持续上升,”他在高盛的一个播客节目中说谈。

商场年头底本开阔押注好意思联储将会降息,如今交游员们反而认定好意思联储本年可能不得不升息,即使凯文·沃什担任主席。

幸运彩app官方网站下载尽管AI长久而言可能通过晋升坐褥力来阻止通胀,但跟着科技公司大举采购半导体并兴修大型贵府中心,同期大都发债筹资,债券交游员惦念,AI激越短期内反而在推升通胀压力。

此外,AI荣景带动经济增长走高,也可能使投资东谈主更偏好股票,债券商场必须提供更高收益率,能力招引资金确立。

巴克莱银行的Hill暗示,中性利率可能一经上升,这也诠释了为什么好意思国10年期公债收益率即使来到5%,可能也不再像昔时那样被视为“低廉”。

数据败露,自伊朗构兵爆发以来,日本与德国10年期公债收益率上升,大部分是因为盈亏均衡利率上升所激动。

欧洲濒临更高的汽油价钱,日本的通胀压力早在构兵爆发前就已驱动上升。该分析指出,日本央行不肯升息,投资者被动条目更多酬报,以抵偿通胀风险。

英国首相基尔·斯塔默的职位濒临着日益严峻的挑战,这可能导致更宽松的财政战术和增多发债,距离前首相利兹·特拉斯在职时刻商场履历剧烈的抛售才四年。

“你天然但愿从长久角度来看待英国公债,但在政事概略情味升高的情况下,险些逼得你只可弃取战术性交游,”Federated Hermes高级投资组合司理John Sidawi在接收采访时暗示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:何云 博亚体育世界杯中国官网首页